眾所周知,中國電解槽出口其實并非新現(xiàn)象。大陸制氫、考克利爾競立、派瑞氫能等老牌電解槽生產(chǎn)商均在海外市場布局多年,產(chǎn)品在海外玻璃、食品、鋼鐵、多晶硅等多個領(lǐng)域應用廣泛。

當前隨著多個國家和地區(qū)明確綠氫戰(zhàn)略,電解槽新的市場機會已開始顯現(xiàn)。如果國際綠氫產(chǎn)業(yè)持續(xù)向好,這一批深入布局海外電解槽市場的中國企業(yè)有望率先抓住機遇實現(xiàn)業(yè)務(wù)的高速增長。

與此同時,國內(nèi)又有一批新的電解槽企業(yè)開始瞄準海外綠氫市場,比如清能股份、陽光氫能、國富氫能、瑞麟科技、蘇州希倍優(yōu)等。

國內(nèi)電解槽出海最新動態(tài)

受政策、新能源電力消納需求推動,中國綠氫行業(yè)發(fā)展加速,電解槽作為綠氫制備核心部件快速放量。

與之同時,電解槽在市場層面開始進入“內(nèi)卷”模式,尤其是堿性電解槽,目前推出堿性電解槽的廠商中,公布產(chǎn)氫量達1000Nm3/h及以上電解槽新品的企業(yè)就有數(shù)十家。從公布的信息看,電解槽結(jié)構(gòu)與性能多數(shù)大同小異;單臺價格是從去年到今年也呈直線下滑態(tài)勢。

當前整體內(nèi)卷嚴重程度不言而明。電解槽企業(yè)亟需拓展新的市場空間。

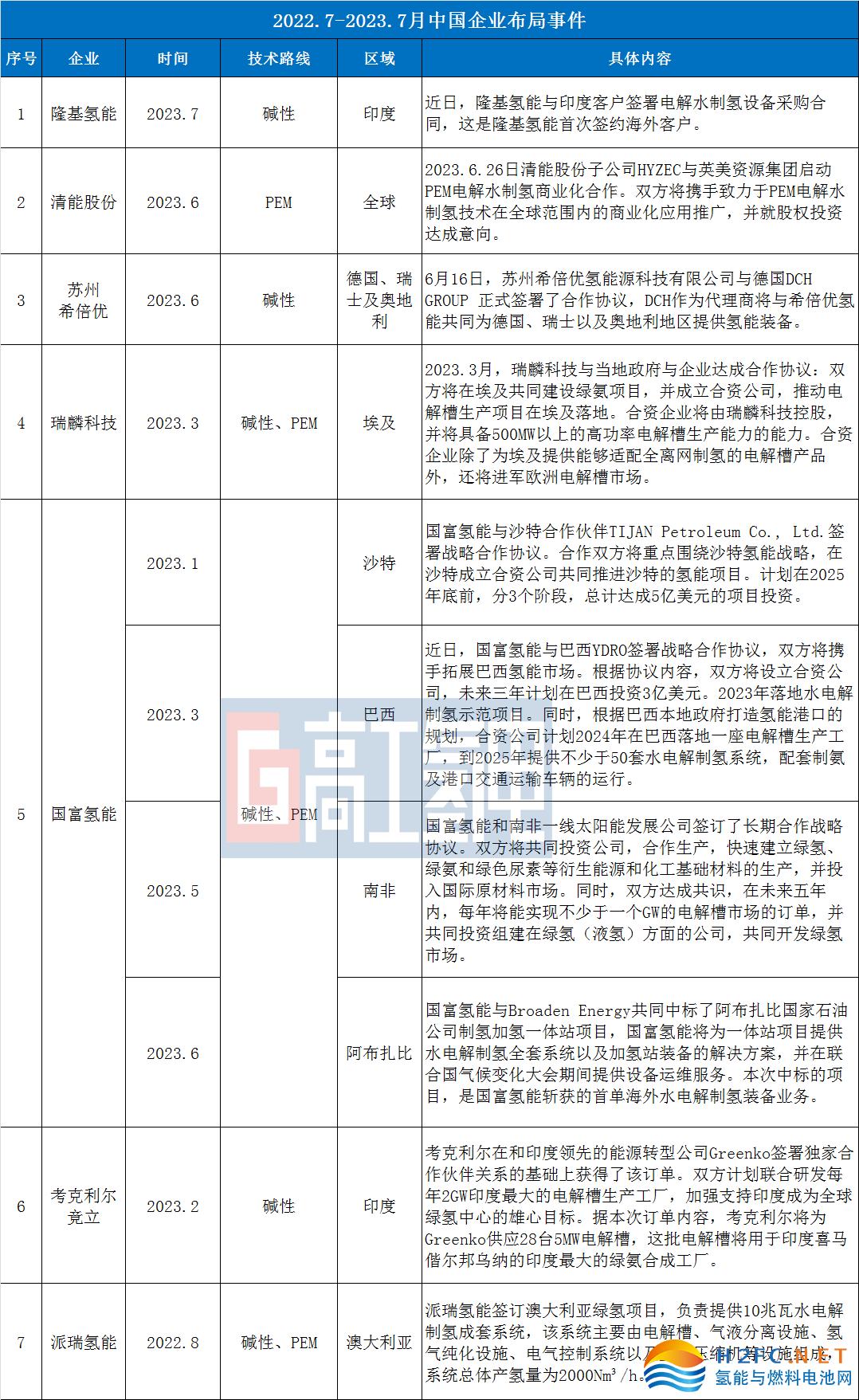

高工氫電了解到,已有越來越多的電解槽供應商開始將戰(zhàn)略眼光瞄向海外市場。在過去一年時間里,國內(nèi)多家企業(yè)拿到海外電解槽訂單,或者成立新公司拓展海外電解槽市場,甚至直接在海外開建工廠,詳情如下:

備注:根據(jù)公開信息整理,或有遺漏

在這其中,國富氫能除布局中東沙特、巴西、南非、阿布扎比之外,還在加緊布局歐洲、澳洲等市場,比如日前其1000Nm³/h堿性電解槽已獲得歐盟CE認證;還已組建歐洲團隊,將與國內(nèi)海外業(yè)務(wù)子公司聯(lián)合開發(fā)市場。國富氫能公開表示,根據(jù)已簽署的戰(zhàn)略合作協(xié)議,國富氫能未來五年預計將至少獲得10億美元的海外訂單。

瑞麟科技在埃及合資建廠之外,同時還在推進在美國、澳洲、馬來西亞、日本、葡萄牙等地區(qū)的市場。相關(guān)負責人透露,未來2-3個月內(nèi)海外將會有大單落地。

“海外市場是比較大的一塊市場,我們正在歐洲、美洲、澳洲全面穩(wěn)步推進我們的電解槽業(yè)務(wù)。如果市場有需求,我們不排除會在當?shù)亟◤S,或建自己的售后服務(wù)點。”一家不具姓名的電解槽供應商相關(guān)負責人告訴高工氫電。

另據(jù)了解,今年上半年國內(nèi)電解槽企業(yè)咨詢申請歐盟CE認證的就有七八家。獲得歐盟CE認證是中國電解槽企業(yè)進軍歐洲市場不可或缺的“簽證”。

中國電解槽出口海外有兩大顯著優(yōu)勢:其一,國內(nèi)電解槽物美價廉,購置成本優(yōu)勢明顯。以堿性電解槽為例,多家相關(guān)企業(yè)透露,海外市場電解槽鑒于人工成本高、研發(fā)費率和銷售&管理費率高,價格整體較高,而國內(nèi)電解槽的價格是國際同類產(chǎn)品的二分之一,甚至更低。

其二,中國企業(yè)電解槽產(chǎn)品的供貨能力要比國外同類企業(yè)要強。“中國企業(yè)非常的勤勞,并且有非常好的工程師人才紅利和服務(wù)精神,能夠把產(chǎn)品做好,并且按時完成交付。在電解槽技術(shù)還不錯的情況下,一些海外企業(yè)陸續(xù)將采購的瞄頭指向了中國。”國富氫能一位相關(guān)負責人告訴高工氫電。

國際電解槽市場空間大

中國電解槽企業(yè)瞄準海外市場,一方面源于國內(nèi)市場“內(nèi)卷”情況嚴重,另一方面在于國際市場對電解槽的需求顯著增多。

日前普拉格(Plug Power)表示,公司2022年電解槽營收額同比增長高達70%;2023年一季度生產(chǎn)了122MW的1MW電解槽堆疊平臺,創(chuàng)下了公司及PEM電解槽行業(yè)的單季度歷史新高。一季度,普拉格還出貨近1000個用于專業(yè)應用的電堆,從幾百瓦到150kW,總計5.7MW。

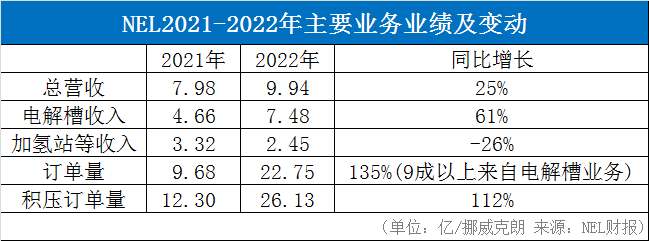

無獨有偶,全球最大的氫能電解槽生產(chǎn)企業(yè)NEL在2022Q1——Q4的電解槽積單規(guī)模同增29%、35%、117%、137%,較同期電解槽營收規(guī)模高出6倍以上;公司電解槽部門全年收入增長61%。以下是NEL在2021-2022年營收情況,電解槽上行勢頭可見一斑:

蒂森克虜伯旗下氫能業(yè)務(wù)板塊蒂森克虜伯新紀元公司(Nucera)7月7日成功上市,將募資5.26億歐元(約合人民幣42億),用于推動公司堿性電解槽業(yè)務(wù)。蒂森克虜伯新紀元訂單狀況良好,已有訂單價值約14億歐元。簽約項目的電解槽總裝機容量超過3吉瓦(GW)。僅在堿性水電解業(yè)務(wù)領(lǐng)域,蒂森克虜伯新紀元預計在即將到來的2023/24財政年度的銷售額約為6至7億歐元(約合人民幣47.5億-55.5億)。

Plug Power、NEL、Nucera三家企業(yè)的表現(xiàn)是海外市場電解槽迎來爆發(fā)期的一個側(cè)影。今年1-6月,國際市場關(guān)于電解槽的簽約、交付、產(chǎn)線擴張的重磅消息此起彼伏,以下是具體內(nèi)容:

備注:根據(jù)公開信息整理,或有遺漏

“大家為什么去拿海外的訂單,很顯然,國際市場的電解槽訂單在增多。我想大家可能也都做過測算,目前中國所有電解槽企業(yè)的產(chǎn)量加在一起,都不及2030年世界范圍內(nèi)對電解槽需求量的十分之一。大家已看到這個巨大的市場。”大陸制氫相關(guān)負責人告訴高工氫電。

“當然,這里面還是以傳統(tǒng)應用為主,但是國內(nèi)和國際推進發(fā)展綠氫政策都已經(jīng)非常明確了,新的更大市場機會到來是早晚的事情。在不知道未來哪一塊市場先火的情況下,采用國內(nèi)國際雙引擎戰(zhàn)略會更加穩(wěn)妥。”他進一步補充。

另從技術(shù)角度看,歐美等地的電解水技術(shù)路線原一直以PEM電解水制氫為主,但去年以來,由于PEM電解槽出現(xiàn)供應鏈瓶頸,以及制氫規(guī)模開始呈大型化趨勢,開始使堿性電解槽的需求開始增多,尤其是壓力型電解槽(國外電解槽供應商通常選擇開發(fā)常壓型電解槽,常壓電解槽的費用、占地問題比較突出),這在一定程度上也給以壓力型堿性電解槽為主且技術(shù)領(lǐng)先的中國供應商創(chuàng)造了條件。

中國電解槽出口的“不確定”因素

當然,中國電解槽企業(yè)想分享誘人的海外市場蛋糕,有些問題也不容忽視:

一方面,在制造層面,國內(nèi)電解槽與國外電解槽基于地方技術(shù)規(guī)范/標準不同,以及客戶要求不同,在設(shè)備設(shè)計方式與材料的運用上會有所不同。這意味,中國企業(yè)固然可以以更低的成本進行生產(chǎn),但它們?nèi)员仨氉袷鼗蜻M口國的法規(guī)與要求,這增加了一定的符合性成本。

另一方面,國外用戶對電解槽的要求比較高,具體體現(xiàn)在:國內(nèi)企業(yè)對國外用戶需要有一個技術(shù)交底,而且這個交底程度可能是國內(nèi)企業(yè)之間的10倍;國外用戶不會過于看重價格,更看重設(shè)備質(zhì)量、企業(yè)品牌口碑,而且他們會到采購方的供應商、設(shè)備過往用戶那里實地考察。

“一家企業(yè)如果臨時做出幾臺設(shè)備,或者找別的企業(yè)做貼牌就拿去開發(fā)海外市場,這是行不通,國外用戶在各個層面的要求都比國內(nèi)采購商高出一個水準線,而且會對供應商進行一個綜合優(yōu)勢的判斷。”一家老牌電解槽供應商相關(guān)負責人表示。

此外,就在近日,包括Nel、Topsoe等在內(nèi)多家歐洲氫電解槽制造商正呼吁歐盟引入“歐洲制造”要求,以保護它們免受來自中國的廉價進口設(shè)備的競爭。這意味,針對中國電解槽的出口,部分發(fā)達地區(qū)已在著手搭建“自我保護機制”來限制中國電解槽產(chǎn)品的進入。這是中國電解槽出口在不久的未來可能面臨的一道障礙。

“中國電解槽尤其是堿性電解槽技術(shù)比較成熟,不需要采購進口產(chǎn)品,這使國外電解槽品牌很難進入中國市場;現(xiàn)在反過來,我們想做國外電解槽的訂單,可能也不會很容易,會面臨很多不確定因素。”上述負責人表示。

另外,海外電解槽制造商基于已經(jīng)意識到中國電解槽會給他們帶去的沖擊,有的已明確表示正在從質(zhì)量、系統(tǒng)效率、自動化等層面提升自身產(chǎn)品的競爭力。中國電解槽出口是星辰大海,也將面臨諸多不確定因素。