微信掃描二維碼,即可將本頁(yè)分享到“朋友圈”中。

多地出臺(tái)氫能規(guī)劃,對(duì)產(chǎn)業(yè)發(fā)展推動(dòng)力有多大?

2022-12-02

來(lái)源:產(chǎn)業(yè)觀察者作者:鄭賢玲

瀏覽數(shù):286

我們這個(gè)平臺(tái)是企圖為氫能行業(yè)產(chǎn)業(yè)鏈上下游、氫能產(chǎn)業(yè)與資本、國(guó)內(nèi)國(guó)際氫能產(chǎn)業(yè)搭建溝通平臺(tái),自2020年6月24日創(chuàng)刊以來(lái),得到業(yè)內(nèi)諸多企業(yè)和專(zhuān)家的大力支持,也受到了社會(huì)特別是資本市場(chǎng)的關(guān)注。

我們這個(gè)平臺(tái)是企圖為氫能行業(yè)產(chǎn)業(yè)鏈上下游、氫能產(chǎn)業(yè)與資本、國(guó)內(nèi)國(guó)際氫能產(chǎn)業(yè)搭建溝通平臺(tái),自2020年6月24日創(chuàng)刊以來(lái),得到業(yè)內(nèi)諸多企業(yè)和專(zhuān)家的大力支持,也受到了社會(huì)特別是資本市場(chǎng)的關(guān)注。

應(yīng)部分讀者要求,我們對(duì)當(dāng)月行業(yè)重點(diǎn)信息進(jìn)行一些評(píng)述,行業(yè)內(nèi)每天都在發(fā)生很多信息,我們無(wú)法全面覆蓋,重點(diǎn)關(guān)照讀者交流頻率較高的問(wèn)題。本期,我們選擇了地方氫能政策的話題。產(chǎn)業(yè)評(píng)述僅代表編輯個(gè)人觀點(diǎn),拋磚引玉。

1 行業(yè)熱點(diǎn)為了發(fā)展氫能產(chǎn)業(yè),目前已經(jīng)多地相繼發(fā)布了獎(jiǎng)補(bǔ)政策和措施,其中涵蓋了加氫站、燃料電池、裝備制造多個(gè)領(lǐng)域。11月份以來(lái),四川、湖北、寧夏、安徽、湖南、攀枝花又相繼出臺(tái)了氫能發(fā)展的規(guī)劃或細(xì)則。11月1日,四川省經(jīng)信廳發(fā)布《關(guān)于推進(jìn)四川省氫能及燃料電池汽車(chē)產(chǎn)業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》;11月4日,湖北省發(fā)改委、省能源局發(fā)布關(guān)于《支持氫能產(chǎn)業(yè)發(fā)展若干措施》的通知;11月10日,寧夏回族自治區(qū)發(fā)展改革委發(fā)布《寧夏回族自治區(qū)氫能產(chǎn)業(yè)發(fā)展規(guī)劃》;11月15日,安徽省發(fā)布《安徽省氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃》;11月18日,湖南省發(fā)改委、能源局聯(lián)合發(fā)布《湖南省氫能產(chǎn)業(yè)發(fā)展規(guī)劃》;11月20日,攀枝花發(fā)布《攀枝花市氫能產(chǎn)業(yè)示范城市發(fā)展規(guī)劃(2021—2030年)》;11月22日,北京市城市管理委員會(huì)發(fā)布《北京市氫燃料電池汽車(chē)車(chē)用加氫站發(fā)展規(guī)劃(2021—2025年)》。

1 行業(yè)熱點(diǎn)為了發(fā)展氫能產(chǎn)業(yè),目前已經(jīng)多地相繼發(fā)布了獎(jiǎng)補(bǔ)政策和措施,其中涵蓋了加氫站、燃料電池、裝備制造多個(gè)領(lǐng)域。11月份以來(lái),四川、湖北、寧夏、安徽、湖南、攀枝花又相繼出臺(tái)了氫能發(fā)展的規(guī)劃或細(xì)則。11月1日,四川省經(jīng)信廳發(fā)布《關(guān)于推進(jìn)四川省氫能及燃料電池汽車(chē)產(chǎn)業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》;11月4日,湖北省發(fā)改委、省能源局發(fā)布關(guān)于《支持氫能產(chǎn)業(yè)發(fā)展若干措施》的通知;11月10日,寧夏回族自治區(qū)發(fā)展改革委發(fā)布《寧夏回族自治區(qū)氫能產(chǎn)業(yè)發(fā)展規(guī)劃》;11月15日,安徽省發(fā)布《安徽省氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃》;11月18日,湖南省發(fā)改委、能源局聯(lián)合發(fā)布《湖南省氫能產(chǎn)業(yè)發(fā)展規(guī)劃》;11月20日,攀枝花發(fā)布《攀枝花市氫能產(chǎn)業(yè)示范城市發(fā)展規(guī)劃(2021—2030年)》;11月22日,北京市城市管理委員會(huì)發(fā)布《北京市氫燃料電池汽車(chē)車(chē)用加氫站發(fā)展規(guī)劃(2021—2025年)》。

2 解讀分析

從各地氫能發(fā)展規(guī)劃來(lái)看,產(chǎn)業(yè)布局基本上都覆蓋了制氫、儲(chǔ)運(yùn)、加氫站、燃料電池等全產(chǎn)業(yè)鏈,應(yīng)用領(lǐng)域廣泛,但各有側(cè)重點(diǎn),應(yīng)用領(lǐng)域各具特色,但產(chǎn)業(yè)布局不乏雷同。四川:氫能來(lái)源廣泛,應(yīng)用領(lǐng)域多元化四川是一個(gè)可再生能源、天然氣和工業(yè)副產(chǎn)氫都具備成本優(yōu)勢(shì)的地區(qū),其中攀枝花、樂(lè)山、雅安、涼山等水電、風(fēng)電、光伏資源比較豐富,成都、內(nèi)江、廣安等地工業(yè)副產(chǎn)氫比較多,而且四川有豐富的天然氣,氫氣來(lái)源非常廣泛,且具有成本優(yōu)勢(shì)。東方電氣較早研究燃料電池,不僅有攀鋼等大型工業(yè)企業(yè),而且有法液空(與厚普合資)、博世等氫能領(lǐng)域技術(shù)領(lǐng)先的企業(yè),還有亞聯(lián)、天采、天一等天然氣制氫裝備龍頭企業(yè),因此,四川的確具備氫能發(fā)展的基礎(chǔ)條件,所以我們看到四川基本上是一個(gè)全面發(fā)展的氫能戰(zhàn)略。產(chǎn)業(yè)鏈涵蓋了燃料電池電堆、膜電極、雙極板、質(zhì)子交換膜、催化劑、碳紙、空氣壓縮機(jī)、氫氣循環(huán)系統(tǒng)、燃料電池汽車(chē)、氫能軌道交通、氫能發(fā)電裝備、可再生能源電解水制氫裝備、制氫加氫一體化裝備等,一應(yīng)俱全。目標(biāo)是培育國(guó)內(nèi)領(lǐng)先企業(yè)30家,覆蓋制氫、儲(chǔ)氫、運(yùn)氫、加氫以及燃料電池汽車(chē)等領(lǐng)域,初步形成集研發(fā)創(chuàng)新、裝備制造、運(yùn)維服務(wù)為一體的較為完整的產(chǎn)業(yè)發(fā)展體系,產(chǎn)業(yè)總產(chǎn)值力爭(zhēng)達(dá)到1000億元。燃料電池汽車(chē)應(yīng)用規(guī)模達(dá)8000輛,氫能基礎(chǔ)設(shè)施配套體系初步建立,建成多種類(lèi)型加氫站80座。氫能示范領(lǐng)域拓展至高原軌道交通、工程機(jī)械、熱電聯(lián)供、備災(zāi)電源、無(wú)人機(jī)、船舶等領(lǐng)域。攀枝花:兩端優(yōu)勢(shì)明顯,可構(gòu)建局部閉環(huán)攀枝花是國(guó)家“西電東輸”重要基地、全國(guó)新能源示范創(chuàng)建城市,清潔能源富集,水電資源和副產(chǎn)氫資源豐富,風(fēng)電、光伏等可再生能源資源優(yōu)勢(shì)明顯,全市理論制氫產(chǎn)能規(guī)模可達(dá)63820噸/年,現(xiàn)階段制氫 產(chǎn)能5761噸/年。攀枝花還是電解水制氫及氫燃料電池雙極板原材料金屬鈦的重要產(chǎn)地。攀枝花應(yīng)用場(chǎng)景主要在鋼鐵冶金、交通運(yùn)輸、發(fā)電等多個(gè)領(lǐng)域,其中,工業(yè)減排方面,鋼鐵行業(yè)碳排放在攀枝花市所有行業(yè)中位居首位,鋼鐵行業(yè)減排是全市的重大任務(wù);交通方面,市民用汽車(chē)擁有量25.2萬(wàn)輛,公交車(chē)700輛,環(huán)衛(wèi)車(chē)302輛,重卡 10326輛。攀枝花于四川是一個(gè)特別的存在,氫能來(lái)源與應(yīng)用場(chǎng)景條件較好,可以構(gòu)建一個(gè)區(qū)域性的氫能產(chǎn)業(yè)生態(tài),所以,攀枝花獨(dú)立制定了氫能的發(fā)展規(guī)劃。寧夏:體現(xiàn)氫能資源優(yōu)勢(shì)的氫能戰(zhàn)略寧夏是國(guó)家氫燃料電池汽車(chē)上海、鄭州示范城市群成員,承擔(dān)了清潔低碳?xì)鋺?yīng)用示范和500輛氫能重卡示范推廣任務(wù)。寧夏最大的優(yōu)勢(shì)是氫氣來(lái)源比較廣泛,應(yīng)用場(chǎng)景和條件也比較突出。氫氣來(lái)源包括煤制氫、工業(yè)副產(chǎn)氫和可再生能源制氫;應(yīng)用場(chǎng)景則包括耦合煤化工、冶金、交通運(yùn)輸、天然氣摻氫、儲(chǔ)能及民用熱電聯(lián)供等領(lǐng)域的應(yīng)用示范。寧夏發(fā)展目標(biāo)指向氫氣的制取和應(yīng)用,2025年可再生能源制氫能力達(dá)到8萬(wàn)噸以上;2030年,可再生能源制氫能力達(dá)到30萬(wàn)噸以上。目前在制儲(chǔ)運(yùn)方面的項(xiàng)目主要包括PEM制氫、工業(yè)副產(chǎn)氫、天然氣摻氫、有機(jī)液態(tài)儲(chǔ)氫、輸氫管道、加氫站等,而應(yīng)用端則有綠氫化工示范工程,綠氫耦合煤化工示范工程、油化工及綠氫金屬冶煉示范工程、鍋爐摻氫、氫能重卡等項(xiàng)目。不過(guò),顯然寧夏還是希望借助兩端的優(yōu)勢(shì)能夠帶動(dòng)全產(chǎn)業(yè)鏈的發(fā)展。目標(biāo)也是要“構(gòu)建較為完整的氫能產(chǎn)業(yè)鏈條”,重點(diǎn)實(shí)施新型電解槽、氫氣純化設(shè)備、儲(chǔ)氫瓶及儲(chǔ)罐、燃料電池汽車(chē)核心零部件生產(chǎn)和氫能汽車(chē)組裝項(xiàng)目。安徽:重點(diǎn)發(fā)展交通與儲(chǔ)能 布局燃料電池全產(chǎn)業(yè)鏈

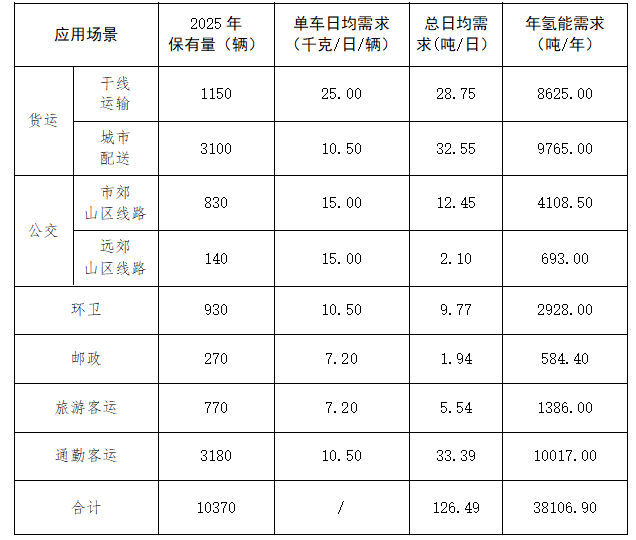

無(wú)論傳統(tǒng)燃油汽車(chē)還是新能源汽車(chē),安徽都算得上是自主品牌汽車(chē)的大省。顯然,燃料電池汽車(chē)是安徽氫能產(chǎn)業(yè)發(fā)展的重點(diǎn)方向。到2025年,安徽力爭(zhēng)燃料電池系統(tǒng)產(chǎn)能達(dá)到10000臺(tái)/年,燃料電池整車(chē)產(chǎn)能達(dá)到5000輛/年,加氫站(包括合建站)數(shù)量達(dá)到30座,氫能產(chǎn)業(yè)總產(chǎn)值達(dá)到500億元。到2030年,力爭(zhēng)燃料電池系統(tǒng)產(chǎn)能超過(guò)30000臺(tái)/年,燃料電池整車(chē)產(chǎn)能超過(guò)20000輛/年,加氫站(包括合建站)數(shù)量超過(guò)120座,氫能產(chǎn)業(yè)總產(chǎn)值達(dá)到1200億元。產(chǎn)業(yè)布局包括:建設(shè)燃料電池系統(tǒng)及關(guān)鍵零部件規(guī)模化生產(chǎn)基地,推進(jìn)燃料電池電堆、雙極板、膜電極等核心零部件,質(zhì)子交換膜、催化劑、炭紙等關(guān)鍵材料,空壓機(jī)、氫氣循環(huán)泵、增濕器、DC/DC變換器等輔助系統(tǒng)的規(guī)模化、產(chǎn)業(yè)化。從整車(chē)發(fā)展來(lái)看,是一個(gè)從公交車(chē)過(guò)渡到重型卡車(chē)和乘用車(chē)的方案,依托奇瑞汽車(chē)、江淮汽車(chē)、安凱客車(chē)、漢馬科技等,推動(dòng)燃料電池公交車(chē)、客車(chē)、物流車(chē)的批量化生產(chǎn),積極研發(fā)燃料電池重型卡車(chē),逐步推進(jìn)燃料電池乘用車(chē)產(chǎn)業(yè)化。安徽的氫氣來(lái)源包括工業(yè)副產(chǎn)氫、煤制氫、和可再生能源制氫,2021—2025年以工業(yè)副產(chǎn)制氫和煤制氫為主,大力發(fā)展氫提純技術(shù),積極開(kāi)展可再生能源電解水制氫示范。2026—2035年,大力推進(jìn)規(guī)模化可再生能源電解水制氫和清潔煤制氫的應(yīng)用。安徽的應(yīng)用推廣也是三個(gè)階段,短期應(yīng)用場(chǎng)景以交通運(yùn)輸和儲(chǔ)能為主,中長(zhǎng)期包括分布式發(fā)電和工業(yè)。湖北:重點(diǎn)發(fā)展燃料電池汽車(chē)湖北是我國(guó)氫能產(chǎn)業(yè)起步比較早的地區(qū),也是汽車(chē)和鋼鐵工業(yè)重鎮(zhèn)。現(xiàn)集中了東風(fēng)汽車(chē)、雄眾氫能、理工氫電、國(guó)電投武漢綠動(dòng)、中船712所、開(kāi)沃新能源等燃料電池相關(guān)重點(diǎn)企業(yè)和配套企業(yè)。三階段模式是:重點(diǎn)發(fā)展燃料電池汽車(chē)產(chǎn)業(yè),積極發(fā)展氫燃料電池船舶,創(chuàng)新發(fā)展氫燃料電池發(fā)電和供熱裝備。產(chǎn)品涉及電堆、膜電極、雙極板、質(zhì)子交換膜、催化劑、碳紙、空氣壓縮機(jī)、氫氣循環(huán)系統(tǒng)等燃料電池關(guān)鍵零部件以及制氫、加氫、儲(chǔ)運(yùn)設(shè)備等關(guān)鍵節(jié)點(diǎn),并鼓勵(lì)地方建設(shè)氫能及燃料電池產(chǎn)業(yè)園區(qū),對(duì)燃料電池、核心零部件給予獎(jiǎng)勵(lì)。顯然也是一個(gè)以燃料電池為重點(diǎn)的產(chǎn)品布局。終端應(yīng)用主要以交通運(yùn)輸為主,以中、重型商用車(chē)為重點(diǎn),在全省推進(jìn)氫燃料公交車(chē)、物流車(chē)、環(huán)衛(wèi)作業(yè)車(chē)、渣土車(chē)、綠化養(yǎng)護(hù)車(chē)、通勤車(chē)等加快應(yīng)用,鼓勵(lì)各地在新增或更換政府公務(wù)用車(chē)、市政環(huán)衛(wèi)車(chē)及城市配送車(chē)時(shí)優(yōu)先選擇氫燃料電池汽車(chē)。氫氣來(lái)源方面,湖北有武鋼、宜化等大型鋼鐵和化工企業(yè),在宜昌、武漢、孝感、潛江等地現(xiàn)有氯堿、焦?fàn)t煤氣、煉化等行業(yè)副產(chǎn)氫優(yōu)勢(shì)資源,所以,副產(chǎn)氫資源比較豐富,給予相關(guān)企業(yè)按產(chǎn)氫量相應(yīng)能耗和碳排放扣減,允許石化企業(yè)在廠區(qū)外建設(shè)車(chē)用氫氣提純裝置和集中充裝設(shè)施,并給予可再生能源制氫更多的鼓勵(lì)。從獎(jiǎng)勵(lì)補(bǔ)貼的范圍來(lái)看,2025年底前建成并投用,且日加氫能力(按照壓縮機(jī)每日工作12小時(shí)加氣能力計(jì)算)500公斤級(jí)以上的目標(biāo)是50座加氫站;燃料電池汽車(chē)年度增量:武漢市年度目標(biāo)800輛,襄陽(yáng)市、宜昌市300輛,其他市州150輛,也就是說(shuō)年度增量目標(biāo)超過(guò)1550輛。湖南:工程機(jī)械與軌道交通裝備企業(yè)主導(dǎo)湖南與湖北一樣,都有比較強(qiáng)的工業(yè)基礎(chǔ),工程機(jī)械和軌道交通是湖南工業(yè)的標(biāo)簽。湖南的目標(biāo)是構(gòu)建氫源和燃料電池整車(chē)雙輪驅(qū)動(dòng)的氫能產(chǎn)業(yè)。2022-2025年發(fā)展100家以上氫能產(chǎn)業(yè)相關(guān)企業(yè),建成加氫站10座,推廣應(yīng)用氫燃料電池汽車(chē)500輛,2030年前培育有影響力的企業(yè)5-10家。制氫環(huán)節(jié)的淳華氫能、華龍?zhí)貧狻⒄貥?biāo)氫、氫氫松松等;儲(chǔ)運(yùn)環(huán)節(jié)有時(shí)代新材、鉑陸氫能、金博股份等;加注環(huán)節(jié)有中石化(湖南)、五凌電力等企業(yè);燃料電池環(huán)節(jié)有振邦氫能、氫捷新能源、湖南理工燃料電池;氫車(chē)制造環(huán)節(jié)有三一集團(tuán)、中聯(lián)重科、中車(chē)電動(dòng)等。湖南還擁有巴陵石化、建滔化工、漣源鋼鐵、船形化工、金悅科技等重化工業(yè)企業(yè),全省年制氫產(chǎn)量約14萬(wàn)噸,年可外供氫氣近9萬(wàn)噸,可滿(mǎn)足應(yīng)用需求。可再生能源制氫也在計(jì)劃之中。相比之下,氫車(chē)制造環(huán)節(jié)以工程機(jī)械和軌道交通企業(yè)為主,目前影響力最大的是三一集團(tuán)。所以,目前的應(yīng)用示范主要集中在工程機(jī)械與軌道交通,包括燃料電池?cái)嚢柢?chē)、自卸車(chē)和牽引車(chē)、叉車(chē)、抑塵車(chē)、重型底盤(pán)、調(diào)車(chē)機(jī)車(chē)等。重點(diǎn)應(yīng)用場(chǎng)景為港口、物流、環(huán)衛(wèi)、工業(yè)園區(qū)、公共交通、旅游景區(qū)等場(chǎng)景開(kāi)展氫燃料電池汽車(chē)示范應(yīng)用,適時(shí)開(kāi)展氫燃料電池在船舶、軌道交通等領(lǐng)域的示范應(yīng)用。北京:根據(jù)車(chē)輛投放預(yù)測(cè)布局加氫站北京是以獎(jiǎng)代補(bǔ)的示范城市,到2022年8月,北京投入應(yīng)用的燃料電池汽車(chē)共1528輛氫燃料電池汽車(chē),包括大中客車(chē)845輛,普通物流車(chē)272輛,冷鏈物流車(chē)203輛,重卡202輛,環(huán)衛(wèi)車(chē)5輛;個(gè)人乘用車(chē)1輛,建成加氫站11座。北京市根據(jù)既有以及擬在2022—2025年推廣使用的氫燃料電池汽車(chē)數(shù)量預(yù)測(cè),到2023年燃料電池汽車(chē)保有量達(dá)到3370輛,2025年前將達(dá)到10370輛。預(yù)計(jì)到2025年,車(chē)用氫氣產(chǎn)能保持在9770噸/年。2023年前目標(biāo)是建成并投運(yùn)37座加氫站,加氫總能力達(dá)到74噸/日,滿(mǎn)足47噸/日車(chē)用氫能需求。2025年前目標(biāo)是建成并投運(yùn)加氫站74座,加氫總能力達(dá)到148噸/日,滿(mǎn)足126噸/日車(chē)用氫能需求。北京市對(duì)2023年和2025年車(chē)輛種類(lèi)和用氫量進(jìn)行了詳細(xì)的預(yù)測(cè)(下表為2025年預(yù)測(cè))。

3 觀察要點(diǎn)時(shí)間上,11月接近年底,我們認(rèn)為地方政府在這個(gè)時(shí)候出臺(tái)氫能發(fā)展規(guī)劃是對(duì)“十四五規(guī)劃”一個(gè)承上啟下的發(fā)展戰(zhàn)略,這段時(shí)間出臺(tái)的地區(qū)安徽、四川、湖北、湖南、北京等地在氫能行業(yè)都有一定的基礎(chǔ),湖北省和湖南省可以看成是《湖北省氫能產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》和湖南省《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035)》的加強(qiáng)版或執(zhí)行規(guī)劃的細(xì)則,北京本次規(guī)劃重點(diǎn)是基礎(chǔ)建設(shè)。氫能發(fā)展的幾個(gè)基本要素:(1)持續(xù)穩(wěn)定、價(jià)格合理的氫氣來(lái)源;(2)有規(guī)模的應(yīng)用場(chǎng)景;(3)足夠的財(cái)力及政府發(fā)展氫能的決心;(4)強(qiáng)有力的龍頭企業(yè)及產(chǎn)業(yè)基礎(chǔ);(5)具有產(chǎn)業(yè)經(jīng)驗(yàn)的專(zhuān)業(yè)人才;(6)富有創(chuàng)造力的產(chǎn)業(yè)規(guī)劃。其中,前面兩個(gè)要素屬于地方的天然稟賦,具備前兩個(gè)條件,就看是否具備第三個(gè)條件了,第四個(gè)和第五個(gè)條件是可以流動(dòng)的要素,如果有前面三個(gè)要素,是可以吸引更多的人才和產(chǎn)業(yè)聚集的,不過(guò),要真的在一個(gè)新的產(chǎn)業(yè)取得突破,還需要第六個(gè)條件,就是富有創(chuàng)造力的產(chǎn)業(yè)規(guī)劃。1、具有較低成本的氫氣來(lái)源。湖南、湖北、安徽、攀枝花以及北京周邊重化工業(yè)比較發(fā)達(dá),工業(yè)副產(chǎn)氫比較多,四川、寧夏和攀枝花、安徽可再生能源、化石能源上具有優(yōu)勢(shì),這些地區(qū)滿(mǎn)足基礎(chǔ)需求的氫氣成本有一定的優(yōu)勢(shì)。2、分階段,有步驟實(shí)施產(chǎn)業(yè)布局。各地區(qū)都將氫能發(fā)展分為2021-2025和2026-2030輛兩個(gè)階段,其中2025年前以示范為主,從規(guī)劃來(lái)看,2023年預(yù)測(cè)還是沒(méi)有跨越式增長(zhǎng),2024年-2025年各地基礎(chǔ)建設(shè)和燃料電池汽車(chē)開(kāi)始放量。3、非示范區(qū)龍頭企業(yè)行業(yè)地位不夠突出。相比長(zhǎng)三角、珠三角、京津冀、山東省等示范城市群,這些地區(qū)存在一些共同的問(wèn)題:核心產(chǎn)品(燃料電池系統(tǒng)和電堆、電解槽、儲(chǔ)運(yùn)裝備等)龍頭企業(yè)行業(yè)地位不突出,但在安徽、湖南、四川、湖北等地,又形成了一定的本土龍頭企業(yè)或是本土勢(shì)力。一般而言,區(qū)域氫能發(fā)展的規(guī)劃都是龍頭企業(yè)牽頭,地方政府支持的效率比較高。如果當(dāng)?shù)佚堫^企業(yè)不積極或?qū)嵙Σ粔蚓碗y以產(chǎn)生帶動(dòng)作用,但這些企業(yè)已經(jīng)形成的本土勢(shì)力又可能構(gòu)成引進(jìn)優(yōu)秀企業(yè)的屏障。所以,構(gòu)建產(chǎn)業(yè)生態(tài)一定要調(diào)動(dòng)龍頭企業(yè)的積極性和包容心。4、發(fā)展模式同質(zhì)性強(qiáng),區(qū)域割裂嚴(yán)重。當(dāng)然不只是11月份的地方氫能政策,實(shí)際上,此前的示范城市也都有類(lèi)似的問(wèn)題,因?yàn)榻K端應(yīng)用場(chǎng)景需要靠地方政府創(chuàng)造,所以,肥水不留外人田,主要地區(qū)基本上都還是圍繞交通領(lǐng)域的加氫站和車(chē)輛來(lái)定目標(biāo)的,而且基本上都是全產(chǎn)業(yè)鏈布局。到目前為止,只有寧夏是一個(gè)根據(jù)自身稟賦以上游能源為主導(dǎo)的產(chǎn)業(yè)規(guī)劃,也因?yàn)橘Y源優(yōu)勢(shì)被納入了兩個(gè)示范城市群,在城市群里有比較明確的定位。即使這樣,寧夏對(duì)全產(chǎn)業(yè)鏈也有期待。5、下游應(yīng)用太分散,市場(chǎng)牽引力尚需加強(qiáng)。除寧夏以能源主導(dǎo)的模式比較清晰以外,其他地區(qū)還有一個(gè)共性是缺乏下游牽引力。看似有豐富的應(yīng)用場(chǎng)景,包括北京在內(nèi),沒(méi)有大型工程應(yīng)用和具有批量化的型號(hào)車(chē)輛,而是以政府采購(gòu)為主的公交或工程車(chē)輛,很難形成穩(wěn)定的終端產(chǎn)業(yè),也不足以構(gòu)建持續(xù)發(fā)展的商業(yè)模式。目前,歐洲美國(guó)是上游能源端替代為主的發(fā)展模式,日本韓國(guó)是銷(xiāo)售端驅(qū)動(dòng)的模式。而我國(guó)的示范城市群是中游產(chǎn)品燃料電池驅(qū)動(dòng)模式。目前能源資源豐富、大型能源企業(yè)主導(dǎo)的地區(qū)有能源替代的工程化趨勢(shì),但大部分地區(qū)還沒(méi)有脫離原有的模式。

能源主導(dǎo)的主要驅(qū)動(dòng)力來(lái)自工業(yè)企業(yè)的減碳和獲取可再生能源資源配額,如果氫氣來(lái)源與應(yīng)用端運(yùn)輸成本不高,替代傳統(tǒng)能源或替代化石能源制氫都可以構(gòu)建規(guī)模,氫能與可再生能源之間的配比,具有儲(chǔ)能的特質(zhì)。終端產(chǎn)品的驅(qū)動(dòng)力則主要是用戶(hù)實(shí)惠,目前,補(bǔ)貼后商用車(chē)用戶(hù)購(gòu)買(mǎi)車(chē)輛的成本并不高,但問(wèn)題是補(bǔ)貼不能直接到位,而是零部件企業(yè)層層墊資,因?yàn)椴荒苤苯友a(bǔ)貼用戶(hù)端,到現(xiàn)在為止,整車(chē)企業(yè)始終不積極,這樣一來(lái),燃料電池企業(yè)對(duì)應(yīng)的市場(chǎng)就非常散,很難構(gòu)建規(guī)模化和持續(xù)性的訂單。我們發(fā)現(xiàn)以能源為主導(dǎo)的工程項(xiàng)目更加追求工程本身的品質(zhì)和成本,市場(chǎng)化程度更高,對(duì)電解槽等產(chǎn)品的采購(gòu)不受區(qū)域限制;而地方政府貢獻(xiàn)場(chǎng)景和訂單的模式,很難打破區(qū)域重復(fù)建設(shè)的藩籬,而是導(dǎo)致更多的重復(fù)建設(shè)。對(duì)地方政府來(lái)說(shuō),最大的機(jī)會(huì)和風(fēng)險(xiǎn)是這些場(chǎng)景和訂單是否足以將相關(guān)的企業(yè)送入持續(xù)發(fā)展的軌道。6、重復(fù)建設(shè)凸顯,流動(dòng)性資源面臨選擇困境。無(wú)論是制氫端電解槽、天然氣或煤炭制氫、副產(chǎn)氫提純企業(yè),還是儲(chǔ)運(yùn)裝備和加氫站企業(yè),或燃料電池系統(tǒng)與核心零部件企業(yè),以及相關(guān)人才的優(yōu)質(zhì)資源都很有限,從頭培養(yǎng)或扶持基礎(chǔ)較差的企業(yè)的難度和成本都非常高。如果不能構(gòu)建持續(xù)發(fā)展的體系,更多的企業(yè)只能獲得一些過(guò)渡性政府資源。市場(chǎng)分割帶來(lái)最大的問(wèn)題是優(yōu)秀企業(yè)要么被屏蔽在區(qū)域市場(chǎng)外,要么多點(diǎn)布局,增加投資成本。事實(shí)上,很多地方出臺(tái)鼓勵(lì)政策也無(wú)法滿(mǎn)足當(dāng)?shù)仄髽I(yè)發(fā)展的需求,政府補(bǔ)貼一邊是吸引新的企業(yè)加入,一邊是原有企業(yè)也被其他地方的政策吸引而外溢。但事實(shí)上,以目前燃料電池主導(dǎo)的市場(chǎng)來(lái)看,有兩種傾向,一類(lèi)是億華通、捷氫、重塑、國(guó)鴻等龍頭企業(yè)強(qiáng)調(diào)核心競(jìng)爭(zhēng)力,上游產(chǎn)品延伸制膜電極、雙極板,國(guó)電投更是延伸至催化劑、質(zhì)子交換膜和碳紙;另一類(lèi)燃料電池系統(tǒng)或電堆企業(yè)如清能股份、氫璞創(chuàng)能、氫途科技等選擇配套商的標(biāo)準(zhǔn)是性?xún)r(jià)比而不是物理距離和行政區(qū)。

多地發(fā)展氫能固然是好消息,也一定會(huì)增加行業(yè)的投資力,也能啟動(dòng)更多的示范項(xiàng)目,技術(shù)競(jìng)爭(zhēng)和成本競(jìng)爭(zhēng)將導(dǎo)致氫能發(fā)展的條件更加成熟,并提升全社會(huì)對(duì)氫能產(chǎn)業(yè)重要性的認(rèn)知與認(rèn)同。但氫能應(yīng)用特別是燃料電池汽車(chē)是一個(gè)需要規(guī)模才能發(fā)展的產(chǎn)業(yè),如果產(chǎn)業(yè)鏈牽引力不夠,市場(chǎng)分割,必然給有限的產(chǎn)業(yè)優(yōu)質(zhì)資源帶來(lái)選擇性困境,并增加企業(yè)投資成本。各地資源稟賦不完全相同,可以根據(jù)自身稟賦選擇更優(yōu)的產(chǎn)業(yè)定位,不一定所有地區(qū)都全產(chǎn)業(yè)鏈。如氣源成本低的地區(qū)可以選擇制氫和應(yīng)用推廣,而經(jīng)濟(jì)發(fā)達(dá)、科研條件和產(chǎn)業(yè)配套基礎(chǔ)好的地區(qū)則更適應(yīng)產(chǎn)品制造。因此,我國(guó)氫能行業(yè)突破還需從現(xiàn)在的區(qū)域分割過(guò)渡到大企業(yè)和項(xiàng)目牽引的產(chǎn)業(yè)鏈合作模式。我們認(rèn)為,現(xiàn)階段,氫氣資源豐富的地區(qū)更適合以能源替代和應(yīng)用推廣,而科研和產(chǎn)業(yè)鏈完善的珠三角、長(zhǎng)三角更適合產(chǎn)品制造。更重要的是,政府要鼓勵(lì)終端產(chǎn)品來(lái)帶動(dòng)產(chǎn)業(yè)鏈的發(fā)展。

- 閱讀上文 >> 中集氫能科技:打造氫能整體解決方案“范本”

- 閱讀下文 >> 北京市燃料電池汽車(chē)標(biāo)準(zhǔn)體系正式建立!

版權(quán)與免責(zé)聲明:

凡注明稿件來(lái)源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶(hù)注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問(wèn)題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶(hù)評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://m.chayley.com/news/show-924.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來(lái)源:中國(guó)氫能與燃料電池網(wǎng)