回顧歐美日韓氫能發(fā)展的歷程,無(wú)論美國(guó)的通用、福特,德國(guó)的寶馬、奔馳和奧迪,日本的豐田、本田,韓國(guó)的現(xiàn)代,在漫長(zhǎng)的研發(fā)中,推出了一代又一代氫動(dòng)力產(chǎn)品無(wú)不是以乘用車為主導(dǎo),今天關(guān)于燃料電池是否適應(yīng)乘用車卻成了一個(gè)敏感的話題,甚至,連2023年版的《美國(guó)國(guó)家清潔氫戰(zhàn)略和路線圖》(以下簡(jiǎn)稱《路線圖》)的應(yīng)用端也未涉及氫能乘用車,于是市場(chǎng)出現(xiàn)各種解讀。

我最近花了一些時(shí)間來(lái)回顧幾大汽車品牌企業(yè)氫能發(fā)展歷史,恰好陳剛師弟送給我一本回顧戴姆勒與巴拉德和福特合作開發(fā)燃料電池汽車的書,又有機(jī)會(huì)訪談到在霍尼韋爾服務(wù)過(guò)多年的顧茸蕾博士。結(jié)合他們的資料與描述,以及我翻閱的眾多歷史資料,我梳理了美國(guó)氫能產(chǎn)業(yè)化的歷史脈絡(luò),并企圖從產(chǎn)業(yè)發(fā)展的邏輯中尋找《路線圖》的合理性。

來(lái)源:美國(guó)能源部國(guó)家清潔氫戰(zhàn)略和路線圖(草案)- 2022年9月

1 航天技術(shù)民用化

盡管已經(jīng)實(shí)現(xiàn)能源自主的美國(guó)發(fā)展氫能的緊迫感遠(yuǎn)不如歐洲和亞洲國(guó)家,我們還是不得不將這個(gè)國(guó)家的氫能產(chǎn)業(yè)放在最顯著的位置,這是一個(gè)不斷創(chuàng)造奇跡的國(guó)家,一個(gè)代表世界顛覆性創(chuàng)新的國(guó)家。

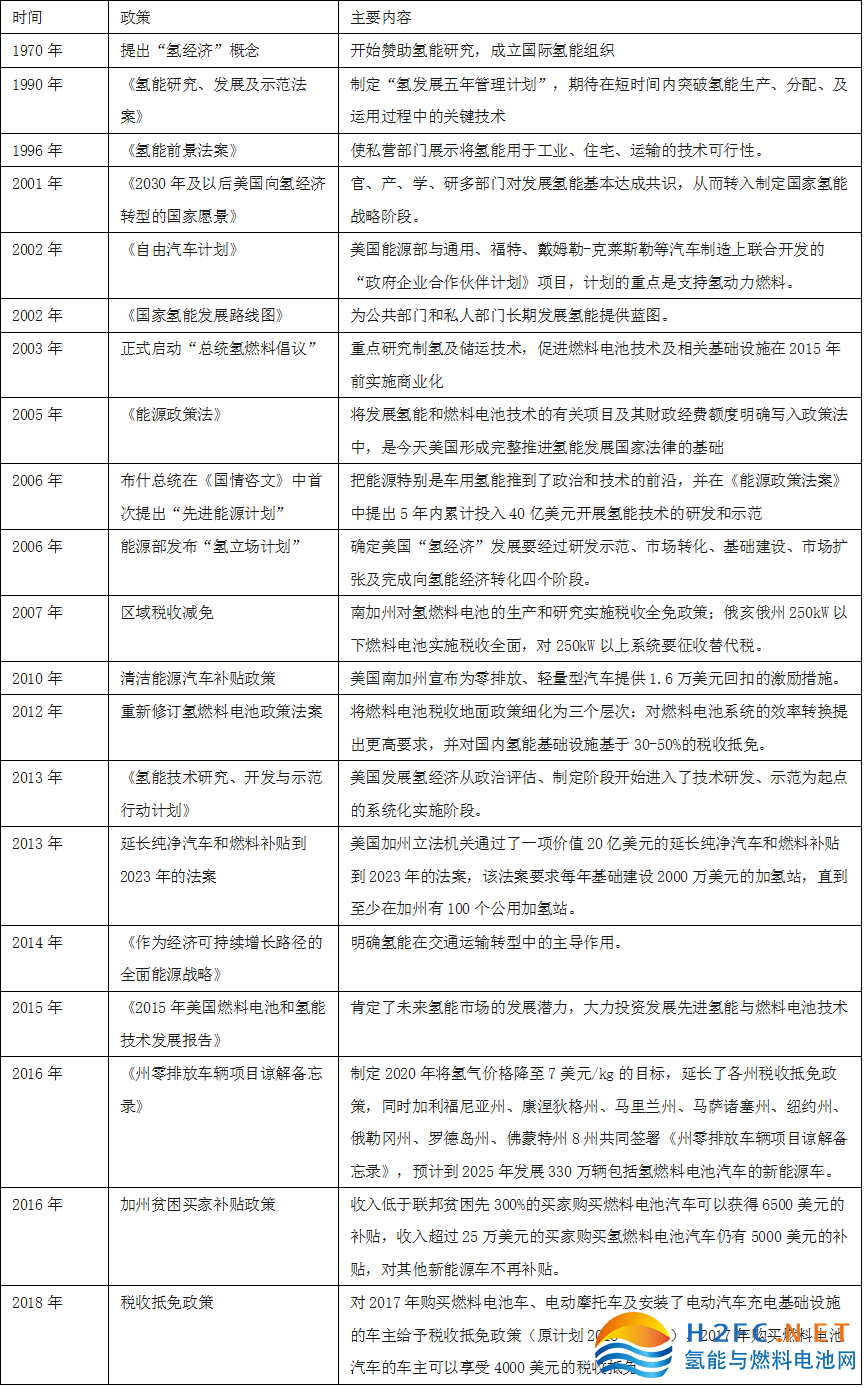

1839年世界第一塊燃料電池在英國(guó)被發(fā)明出來(lái),但直到20世紀(jì)50年代燃料電池應(yīng)用才有了實(shí)質(zhì)性的進(jìn)展,1965年美國(guó)率先用燃料電池將阿波羅送上了太空,1966年通用汽車又將燃料電池用于汽車上。上世紀(jì)70年代中期,能源安全和對(duì)外國(guó)石油的依賴是美國(guó)面臨的主要問(wèn)題。多年來(lái),美國(guó)能源部在氫氣和相關(guān)技術(shù)方面建立了強(qiáng)大的研發(fā)活動(dòng),與許多法定機(jī)構(gòu)保持一致,1970年,美國(guó)提出了“氫經(jīng)濟(jì)”的概念,此時(shí)剛好遇到第一次石油危機(jī)的爆發(fā),氫能被寄予厚望。

1990年,加州出臺(tái)零排放汽車(Zero Emission Vehicle,簡(jiǎn)稱ZEV,包括BEV和FCEV)法案,通過(guò)強(qiáng)制規(guī)定企業(yè)零排放汽車銷售比例和信用額度積分的方式來(lái)迫使車企推廣ZEV,大大影響了燃料電池汽車的發(fā)展。這一時(shí)期,燃料電池在航天領(lǐng)域的專利到期,美國(guó)考慮將這一技術(shù)民用化,并再次提出氫能發(fā)展的規(guī)劃,這一次提出了研究、發(fā)展和示范的法案,當(dāng)時(shí)提出“五年管理計(jì)劃”,顯然對(duì)氫能產(chǎn)業(yè)化的難度估計(jì)不足,并未達(dá)到預(yù)期目標(biāo)。此后,美國(guó)對(duì)氫能的鼓勵(lì)政策一直沒(méi)有停止,而且從應(yīng)用端的可行性研究到示范應(yīng)用。

2 制定國(guó)家氫能路線圖

進(jìn)入21世紀(jì)美國(guó)政、產(chǎn)、學(xué)、研多部門對(duì)發(fā)展氫能基本達(dá)成共識(shí),從而轉(zhuǎn)入制定國(guó)家氫能戰(zhàn)略,2001年提出30年氫能源轉(zhuǎn)型的愿景。2002年4月美國(guó)制定了《國(guó)家氫能路線圖》,為協(xié)調(diào)長(zhǎng)期的、公共的和私人的氫能發(fā)展提供基本的方向;2002年11月又制定了長(zhǎng)期的戰(zhàn)略規(guī)劃,概述了氫在美國(guó)國(guó)家的潛在作用和實(shí)現(xiàn)氫能經(jīng)濟(jì)的共同愿景。

在這份戰(zhàn)略規(guī)劃里,詳細(xì)地制定了從制氫、氫氣輸送、儲(chǔ)氫、氫燃料電池、終端應(yīng)用場(chǎng)景等做了全面的闡述,這已經(jīng)是一個(gè)基于全產(chǎn)業(yè)鏈的氫能戰(zhàn)略。此后的十年,美國(guó)圍繞氫能產(chǎn)業(yè)鏈建設(shè)展開了基礎(chǔ)建設(shè)與激勵(lì)機(jī)制。到2014年,隨著燃料電池在汽車領(lǐng)域技術(shù)的成熟,美國(guó)明確氫能在交通運(yùn)輸轉(zhuǎn)型中的主導(dǎo)作用。

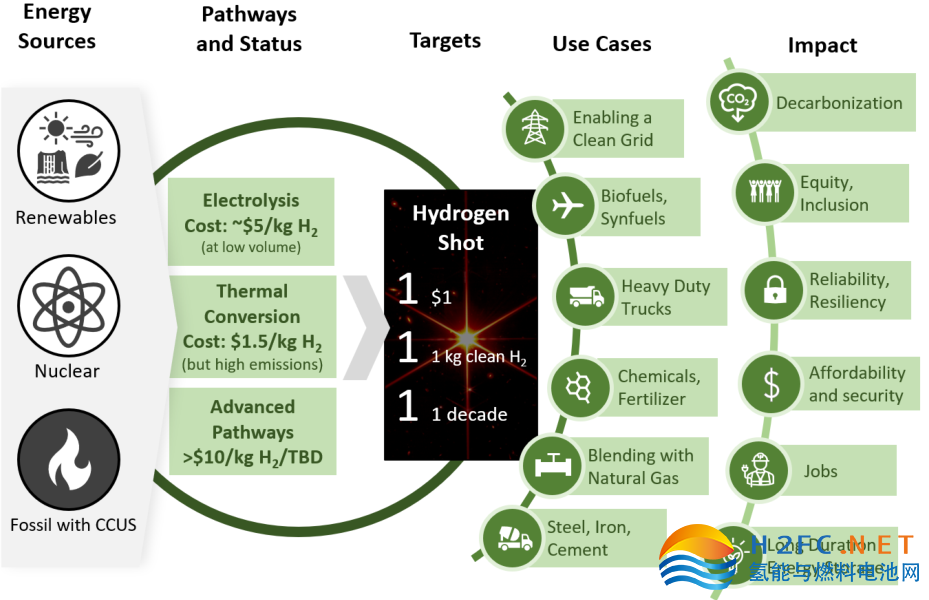

2020年美國(guó)又將氫能產(chǎn)業(yè)的重點(diǎn)轉(zhuǎn)向清潔氫的降本,美國(guó)能源部(DOE)即提出了氫能項(xiàng)目計(jì)劃,初步規(guī)劃了到2030年及更長(zhǎng)時(shí)期氫能研究、開發(fā)和示范的總體戰(zhàn)略框架。

2021年,氫能攻關(guān)計(jì)劃(Hydrogen Energy Earthshot)首次提出了降本目標(biāo),預(yù)計(jì)到2030年,清潔氫成本降低80%至1美元/千克。

2021年11月,拜登簽署了《兩黨基礎(chǔ)設(shè)施法》(BIL),提出對(duì)清潔氫產(chǎn)業(yè)投資95億美元,其中:

(1)80億美元用于區(qū)域氫能中心建設(shè);(2)10億美元用于電解水制氫計(jì)劃,包括從研發(fā)、示范到產(chǎn)業(yè)化的完整創(chuàng)新鏈,投資初期從降低電解槽資本支出入手;(3)5億美元用于制氫和回收,并支持美國(guó)清潔氫設(shè)備的制造。

2022年8月的通貨膨脹削減法案為氫能產(chǎn)業(yè)鏈環(huán)節(jié)提供補(bǔ)貼和貸款,主要包括上游制氫、制氫設(shè)備、下游工業(yè)示范部門、氫燃料電池車等。

2022年9月,DOE發(fā)布了國(guó)家清潔氫能戰(zhàn)略和路線圖草案,2023年6月發(fā)布了國(guó)家清潔氫能戰(zhàn)略和路線圖,全面概述了美國(guó)氫氣生產(chǎn)、運(yùn)輸、儲(chǔ)存和使用的潛力,美國(guó)實(shí)現(xiàn)清潔氫能的主要挑戰(zhàn),及促進(jìn)氫能發(fā)展的關(guān)鍵戰(zhàn)略。路線圖的目標(biāo)為在2030年碳排放水平較2005年低50-52%,2035實(shí)現(xiàn)100%的無(wú)碳污染電力,2050年實(shí)現(xiàn)凈零排放。根據(jù)路線圖的預(yù)計(jì),美國(guó)2030、2040、2050年清潔氫的預(yù)計(jì)市場(chǎng)空間分別為1000/2000/5000萬(wàn)噸,2030年氫能建設(shè)可以帶來(lái)10萬(wàn)個(gè)直接和間接凈新增就業(yè)。

“氫能計(jì)劃”設(shè)定了到2030年氫能發(fā)展的技術(shù)和經(jīng)濟(jì)指標(biāo),主要包括:(1)電解槽成本降至300美元/千瓦,運(yùn)行壽命達(dá)到8萬(wàn)小時(shí),系統(tǒng)轉(zhuǎn)換效率達(dá)到65%,工業(yè)和電力部門用氫價(jià)格降至1美元/千克,交通部門用氫價(jià)格降至2美元/千克;(2)早期市場(chǎng)中交通部門氫氣輸配成本降至5美元/千克,最終擴(kuò)大的高價(jià)值產(chǎn)品市場(chǎng)中氫氣輸配成本降至2美元/千克;(3)車載儲(chǔ)氫系統(tǒng)成本在能量密度2.2千瓦時(shí)/千克、1.7千瓦時(shí)/升下達(dá)到8美元/千瓦時(shí),便攜式燃料電池電源系統(tǒng)儲(chǔ)氫成本在能量密度1千瓦時(shí)/千克、1.3千瓦時(shí)/升下達(dá)到0.5美元/千瓦時(shí),儲(chǔ)氫罐用高強(qiáng)度碳纖維成本達(dá)到13美元/千克;(4)用于長(zhǎng)途重型卡車的質(zhì)子交換膜燃料電池系統(tǒng)成本降至80美元/千瓦,運(yùn)行壽命達(dá)到2.5萬(wàn)小時(shí),用于固定式發(fā)電的固體氧化物燃料電池系統(tǒng)成本降至900美元/千瓦,運(yùn)行壽命達(dá)到4萬(wàn)小時(shí)。

表 美國(guó)50多年來(lái)氫能產(chǎn)業(yè)政策

3 氫能重點(diǎn)轉(zhuǎn)移

但顯然,美國(guó)自上世紀(jì)60年代的軍轉(zhuǎn)民燃料電池技術(shù)似乎已經(jīng)不再是重點(diǎn),而是將經(jīng)濟(jì)性和氫的能源屬性放在了更重要的位置。

美國(guó)認(rèn)為,氫不僅是高效的清潔能源,也是經(jīng)濟(jì)增長(zhǎng)的驅(qū)動(dòng)力,包括:氫的重量能量含量是所有已知燃料中最高的,比汽油高3倍,是包括液體燃料在內(nèi)的整個(gè)化工行業(yè)的關(guān)鍵原料;氫與燃料電池或基于燃燒的技術(shù)一起,可以在運(yùn)輸、固定或遠(yuǎn)程電力以及便攜式電力應(yīng)用中實(shí)現(xiàn)零排放或接近零排放;氫可以用于千兆瓦時(shí)的儲(chǔ)能,并作為電網(wǎng)的“響應(yīng)負(fù)載”,以確保電網(wǎng)穩(wěn)定,提高發(fā)電機(jī)的利用率,包括核能、煤炭、天然氣和可再生能源;氫氣可用于各種國(guó)內(nèi)行業(yè),如鋼鐵、水泥、氨和其他化學(xué)品的制造;氫氣可以由不同的國(guó)內(nèi)資源生產(chǎn),用于多個(gè)部門,也可以用于出口,預(yù)期到2050年,氫技術(shù)的全球市場(chǎng)潛力將達(dá)到2.5萬(wàn)億美元,據(jù)估計(jì),氫經(jīng)濟(jì)每年可帶來(lái)7500億美元的收入,并累計(jì)創(chuàng)造340萬(wàn)個(gè)就業(yè)崗位。

敏感的人從2023年版的《美國(guó)國(guó)家清潔氫戰(zhàn)略和路線圖》看到一些信息,美國(guó)本次提出了氫氣從制取到運(yùn)輸?shù)慕当灸繕?biāo),在應(yīng)用端也提出了燃料電池的使用壽命和成本目標(biāo),但在交通領(lǐng)域鼓勵(lì)的是重型卡車而沒(méi)有乘用車。

圖片4 漸進(jìn)式創(chuàng)新與顛覆性創(chuàng)新的差異

毫無(wú)疑問(wèn),通用汽車是現(xiàn)有汽車品牌中最早開始燃料電池汽車研究的企業(yè),早在1964年便開始燃料電池的研究,1966年推出第一臺(tái)燃料電池汽車,是上世紀(jì)70年代第一波氫能浪潮的先鋒。到1995年又啟動(dòng)了Giner Stack發(fā)展計(jì)劃,先后與埃克森美孚、BP、雪佛龍、殼牌、豐田汽車、鈴木、寶馬等能源及汽車企業(yè)的合作,并于2003年推出世界首款可駕駛的采用線控技術(shù)的氫燃料電池概念車——Hy-wire。

福特汽車也是燃料電池汽車重要的踐行企業(yè),1998年加入由戴姆勒和巴拉德組建的燃料電池汽車聯(lián)合實(shí)驗(yàn)室,這一合作于2005年終止。

此后一段時(shí)間,美國(guó)的乘用車幾乎擱置了他們的燃料電池汽車發(fā)展路徑,通用汽車在研究燃料電池汽車的同時(shí),也在研究電動(dòng)汽車,1996年便推出了首款量產(chǎn)純電動(dòng)車EV1,通用亦是電動(dòng)汽車的開山鼻祖,早在1912年就生產(chǎn)過(guò)682輛電動(dòng)卡車。就像今天純電動(dòng)汽車的車輪跑到了燃料電池汽車的車輪一樣,上個(gè)世紀(jì)初期燃油車的車輪跑到了電動(dòng)汽車的前面,企業(yè)需要在趨勢(shì)上做選擇。曾經(jīng)改變世界的汽車巨頭福特的命運(yùn)也沒(méi)有更好,燃料電池汽車輸給了豐田和現(xiàn)代,電動(dòng)汽車輸給了“新勢(shì)力”。

顯然,以漸進(jìn)式改革為指導(dǎo)思想的傳統(tǒng)汽車企業(yè)并不適應(yīng)顛覆性創(chuàng)新的環(huán)境,這不是美國(guó)單個(gè)國(guó)家的現(xiàn)象,傳統(tǒng)企業(yè)路徑依賴和創(chuàng)新機(jī)制與“新勢(shì)力”不同是產(chǎn)業(yè)變革中遇到的普遍問(wèn)題。美國(guó)今天的氫能政策沒(méi)有提出乘用車的目標(biāo),是因?yàn)檎嚻髽I(yè)短時(shí)間內(nèi)無(wú)法達(dá)成盈利目標(biāo),沒(méi)有走下去。

但顯然,美國(guó)依然是全球氫能產(chǎn)業(yè)發(fā)展最先進(jìn)的國(guó)家之一,“華爾街”賦予了這個(gè)國(guó)家極強(qiáng)的創(chuàng)新活力,機(jī)會(huì)與風(fēng)險(xiǎn)并存的風(fēng)險(xiǎn)投資成就了無(wú)數(shù)美國(guó)的科技型企業(yè),成就了IBM、Facebook,也成就了特斯拉。

不偏不倚,美國(guó)的風(fēng)險(xiǎn)投資剛好遇到了馬斯克,電動(dòng)汽車率先突破成為了燃料電池汽車發(fā)展的阻力。同樣,燃料電池領(lǐng)域的“新勢(shì)力”普拉格能源、尼古拉也在演繹機(jī)會(huì)與風(fēng)險(xiǎn)的極限,也是美國(guó)燃料電池重卡、叉車、固定式發(fā)電等應(yīng)用領(lǐng)域的希望所在。“新勢(shì)力”企業(yè)來(lái)自風(fēng)險(xiǎn)投資的資金是“零成本”,而傳統(tǒng)企業(yè)卻面臨投入產(chǎn)出的巨大壓力,這是市場(chǎng)的創(chuàng)新機(jī)制導(dǎo)致的必然結(jié)果。

至于,為什么同樣是傳統(tǒng)車企的豐田和現(xiàn)代能夠在乘用車上勝出,以至于今天有機(jī)會(huì)布局氫能乘用車,德國(guó)Werner Tillmetz和 André Martin在《Wasserstoff auf dem Weg zur Elektromobilität》一書檢討到:歐洲企業(yè)與北美企業(yè)比較在創(chuàng)新機(jī)制和文化上存在差異,歐洲企業(yè)對(duì)創(chuàng)新項(xiàng)目需要充分論證才會(huì)進(jìn)入市場(chǎng)開發(fā),而北美企業(yè)通常會(huì)在應(yīng)用中來(lái)驗(yàn)證理論上的可能性。而且他們認(rèn)為,對(duì)于產(chǎn)業(yè)鏈復(fù)雜、跨學(xué)科、跨部門的氫能產(chǎn)業(yè)戴姆勒與巴拉德、福特的科研體系達(dá)不到NEDO統(tǒng)一協(xié)調(diào)國(guó)內(nèi)產(chǎn)業(yè)鏈資源的效率。事實(shí)上,盡管美國(guó)風(fēng)險(xiǎn)投資勝于歐洲,但風(fēng)險(xiǎn)投資主要關(guān)注的是創(chuàng)新型企業(yè),美國(guó)傳統(tǒng)車企的風(fēng)格與歐洲車企并無(wú)本質(zhì)上的差異。

而顧茸蕾博士分析到,日韓企業(yè)的持續(xù)創(chuàng)新在細(xì)節(jié)上與歐美企業(yè)又有差異,歐美傳統(tǒng)企業(yè)希望科研投入能在預(yù)期的時(shí)間內(nèi)看到經(jīng)濟(jì)效益,而豐田企業(yè)卻有一套保持企業(yè)新項(xiàng)目?jī)?chǔ)備的機(jī)制,他們有一筆資金專門投入未來(lái)技術(shù),屬于公司固定的成本開支,不會(huì)列入公司生產(chǎn)單位的業(yè)績(jī)考核,所以豐田儲(chǔ)備的技術(shù)其實(shí)遠(yuǎn)高于其他傳統(tǒng)車企。

事實(shí)上美國(guó)在全球氫能領(lǐng)域的成就依然超前,這是因?yàn)闅淠墚a(chǎn)業(yè)鏈長(zhǎng),除燃料電池外,還涉及到眾多的技術(shù),包括化工技術(shù)、電解水技術(shù)、氫氣的儲(chǔ)運(yùn)技術(shù)(管道、液氫、鹽穴儲(chǔ)氫等),美國(guó)都有很好的基礎(chǔ)。2021年,美國(guó)氫氣產(chǎn)量達(dá)到1000萬(wàn)噸,主要應(yīng)用于石油精煉(55%)、制氨和甲醇(35%)。當(dāng)前美國(guó)電解槽裝機(jī)規(guī)模超3.7GW。

截至2022年底,公開宣布的清潔氫生產(chǎn)項(xiàng)目生產(chǎn)潛力達(dá)到1200萬(wàn)噸。在儲(chǔ)運(yùn)端,美國(guó)當(dāng)前有專用氫氣管道約2575km和三個(gè)地質(zhì)儲(chǔ)氫洞穴,已經(jīng)建成液化工廠11座累計(jì)產(chǎn)能超過(guò)200公噸/天。終端包括6萬(wàn)+臺(tái)燃料電池叉車、50個(gè)加氫站、80+臺(tái)燃料電池公交車、1.6萬(wàn)+臺(tái)燃料電池車。

我理解,美國(guó)現(xiàn)階段在乘用車領(lǐng)域的優(yōu)勢(shì)主要在電動(dòng)車,而亞洲國(guó)家燃料電池乘用車的優(yōu)勢(shì)更加明顯,所以,美國(guó)當(dāng)期的路線圖并不代表世界燃料電池汽車的趨勢(shì)就此擱置。固然,燃油車時(shí)代的品牌時(shí)代,發(fā)動(dòng)機(jī)是品牌車企重要的核心競(jìng)爭(zhēng)力,但對(duì)于顛覆性電動(dòng)汽車,技術(shù)突破有先有后,率先突破電池技術(shù)的不一定是整車企業(yè),整車廠無(wú)法等到自己電池的成熟再啟動(dòng)電動(dòng)車戰(zhàn)略。現(xiàn)階段全球汽車市場(chǎng)產(chǎn)業(yè)嚴(yán)重過(guò)剩,燃料電池產(chǎn)業(yè)化進(jìn)程更多取決于基礎(chǔ)建設(shè)和成本的下降,全球綠氫產(chǎn)業(yè)的發(fā)展顯然有助于這個(gè)目標(biāo)。