歡迎您訪問中國氫能與燃料電池網(wǎng)

2024-05-31 來源:中國氫能與燃料電池網(wǎng) 瀏覽數(shù):502

早在2006年,《國家中長期科學和技術(shù)發(fā)展規(guī)劃綱要(2006-2020年)》已將氫能及燃料電池技術(shù)列入先進能源技術(shù)之中。2014年,國務(wù)院

早在2006年,《國家中長期科學和技術(shù)發(fā)展規(guī)劃綱要(2006-2020年)》已將氫能及燃料電池技術(shù)列入先進能源技術(shù)之中。2014年,國務(wù)院發(fā)布《能源發(fā)展戰(zhàn)略行動計劃(2014-2020年)》,正式將氫能與燃料電池作為能源科技創(chuàng)新戰(zhàn)略方向和重點之一。“十四五”以來,我國氫能產(chǎn)業(yè)快速發(fā)展,相關(guān)政策體系逐步建立健全。

01、中長期規(guī)劃實現(xiàn)氫能產(chǎn)業(yè)戰(zhàn)略引領(lǐng)

2022年3月,國家發(fā)改委、能源局聯(lián)合發(fā)布《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》(以下簡稱《中長期規(guī)劃》),提出氫能產(chǎn)業(yè)發(fā)展的基本原則、階段目標以及重要舉措等,為我國氫能產(chǎn)業(yè)的高質(zhì)量發(fā)展提供了明確的方向及目標,成為指導(dǎo)氫能產(chǎn)業(yè)高質(zhì)量發(fā)展的綱領(lǐng)性文件。《中長期規(guī)劃》勾勒出氫能中長期藍圖,體現(xiàn)出政策對未來氫能產(chǎn)業(yè)的發(fā)展定位,也明確了政策鼓勵的應(yīng)用場景和領(lǐng)域。

《中長期規(guī)劃》主要有三大核心要點,包括氫能定位、未來發(fā)展目標以及應(yīng)用方向:

氫能定位

氫能被正式確定為能源,且是能源體系的重要組成部分。氫能產(chǎn)業(yè)鏈的相關(guān)環(huán)節(jié)也被納入國家戰(zhàn)略新興產(chǎn)業(yè)的范疇。

未來發(fā)展目標

到2025年,氫燃料電池汽車保有量達到5萬輛。

可再生能源制氫規(guī)模達到10-20萬噸。

應(yīng)用方向

交通領(lǐng)域:推動氫燃料電池汽車的推廣應(yīng)用。

儲能領(lǐng)域:發(fā)展氫能儲能技術(shù),提升電力系統(tǒng)靈活性。

分布式能源領(lǐng)域:推廣氫能在分布式能源系統(tǒng)中的應(yīng)用。

工業(yè)領(lǐng)域:推進工業(yè)減碳,實現(xiàn)綠色制造。

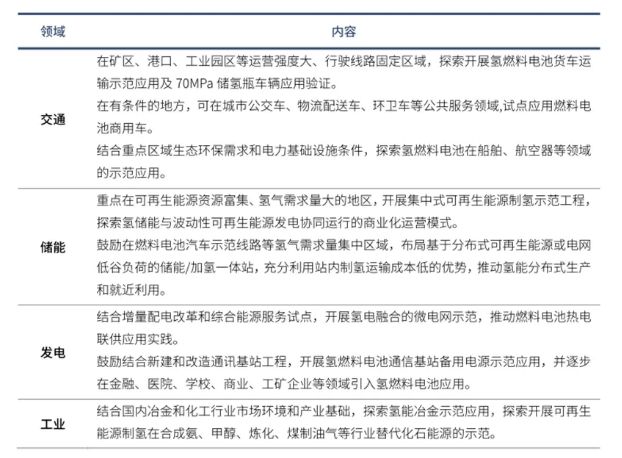

《中長期規(guī)劃》提出了打造創(chuàng)新應(yīng)用示范工程,具體詳見表1所示

表 1“十四五”時期氫能產(chǎn)業(yè)創(chuàng)新應(yīng)用示范工程

資料來源:《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》

在交通領(lǐng)域中,《中長期規(guī)劃》提到燃料電池車在商用車型上的優(yōu)勢,同時指出其是對鋰電車的互補;在儲能領(lǐng)域中,氫儲能的優(yōu)勢主要體現(xiàn)在長周期和大規(guī)模場景中;分布式能源的應(yīng)用可以看作是儲能領(lǐng)域的拓展,主要利用氫能在不同能源間靈活轉(zhuǎn)換的特性;氫在工業(yè)領(lǐng)域中的減碳作用主要是替代傳統(tǒng)化石能源作為燃料或化工原料。

頂層設(shè)計推動氫能產(chǎn)業(yè)全面發(fā)展

2023年,在頂層設(shè)計的指引下,氫能產(chǎn)業(yè)從中央到地方向著更全面、更完善的方向邁進。國家層面,8月8日,國家標準委、國家發(fā)改委等六部門聯(lián)合發(fā)布《氫能產(chǎn)業(yè)標準體系建設(shè)指南(2023版)》(以下簡稱“標準指南”),這是國家層面首個氫能全產(chǎn)業(yè)鏈標準體系建設(shè)指南。《標準指南》系統(tǒng)構(gòu)建了氫能制、儲、輸、用全產(chǎn)業(yè)鏈標準體系,涵蓋基礎(chǔ)與安全、氫制備、儲存和輸運、加注、能應(yīng)用五個子體系。

地方層面,氫能已被30多個省市納入“十四五”發(fā)展規(guī)劃,北京、河北、四川、內(nèi)蒙古等省份也出臺了詳細的氫能產(chǎn)業(yè)發(fā)展實施方案。這些地方政策和規(guī)劃的出臺,為氫能產(chǎn)業(yè)在各地的推廣應(yīng)用提供了有力支持。

標準體系的構(gòu)建

《標準指南》系統(tǒng)構(gòu)建了氫能全產(chǎn)業(yè)鏈標準體系,包括以下五個子體系:

基礎(chǔ)與安全:涵蓋氫能產(chǎn)業(yè)鏈各環(huán)節(jié)的基礎(chǔ)標準和安全標準。

氫制備:涉及氫氣的制備技術(shù)和工藝標準。

儲存和輸運:包含氫氣的儲存方式和輸運技術(shù)標準。

加注:涵蓋加氫站建設(shè)和運營的標準。

氫能應(yīng)用:涉及氫能在各個應(yīng)用領(lǐng)域的標準。

地方政策的推動

在地方層面,30多個省市將氫能納入“十四五”發(fā)展規(guī)劃,并出臺了相關(guān)的實施方案。例如:

北京:制定了氫能產(chǎn)業(yè)發(fā)展路線圖,推動氫燃料電池汽車示范應(yīng)用。

河北:重點發(fā)展氫能制造和應(yīng)用,打造氫能產(chǎn)業(yè)集群。

四川:推進氫能在交通、儲能、工業(yè)等領(lǐng)域的應(yīng)用。

內(nèi)蒙古:利用豐富的可再生能源資源,推動綠氫生產(chǎn)和應(yīng)用。

這些措施和政策的實施,為氫能產(chǎn)業(yè)的快速發(fā)展提供了堅實基礎(chǔ),有助于實現(xiàn)氫能產(chǎn)業(yè)的高質(zhì)量發(fā)展目標。

02、五大示范城市群引領(lǐng)氫燃料電池汽車政策布局

交通是氫能應(yīng)用的先導(dǎo)場景。氫燃料電池車輛以其零排放、高續(xù)航的特點,正在成為交通領(lǐng)域低碳轉(zhuǎn)型、清潔化發(fā)展的解決方案。早在“十五”時期,我國已將氫燃料電池汽車作為新能源汽車“三縱三橫”發(fā)展路徑之一。

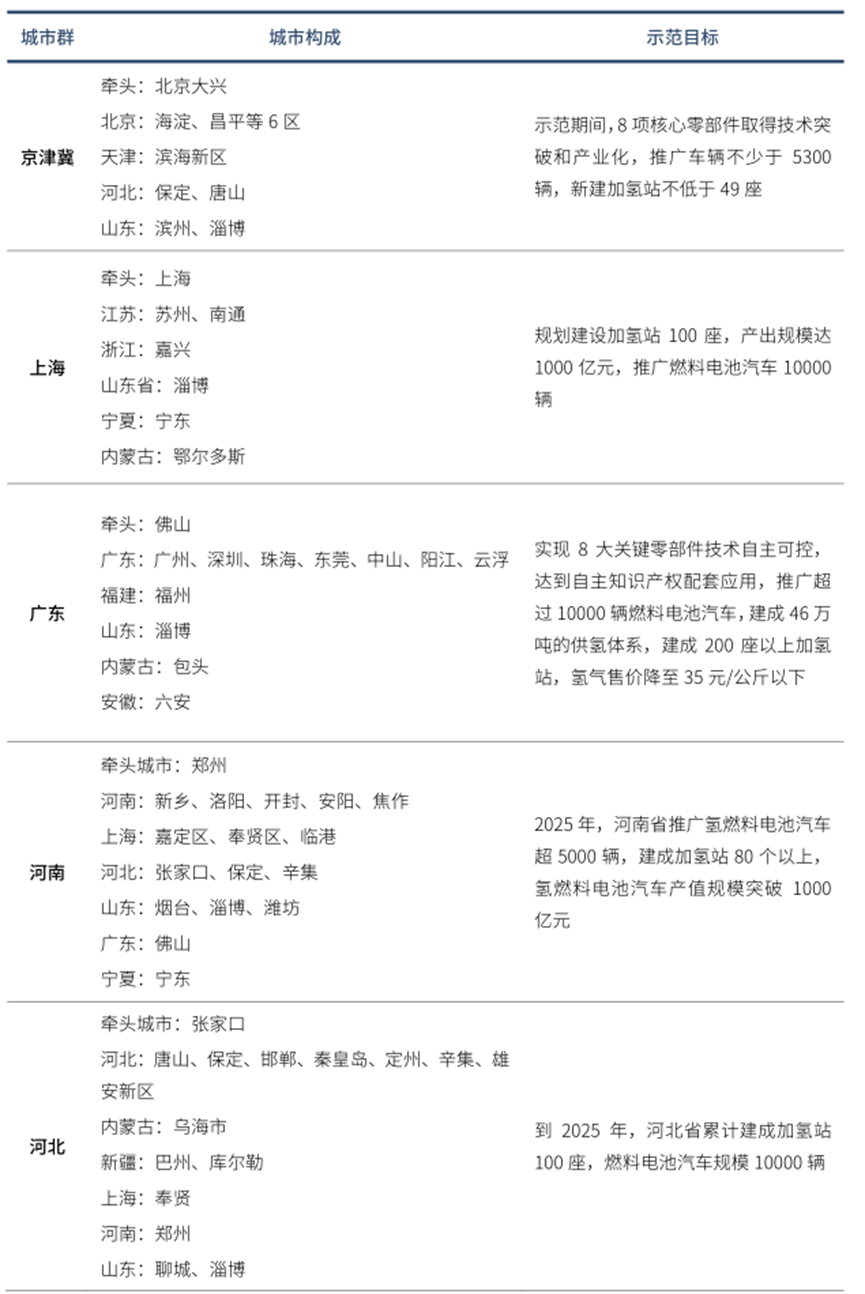

2020年9月,國家五部委共同發(fā)布《關(guān)于開展燃料電池汽車示范應(yīng)用的通知》,提出對燃料電池汽車示范采取“以獎代補”的鼓勵措施。2021年8月,財政部、工業(yè)和信息化部、科技部、國家發(fā)展改革委、國家能源局正式批復(fù)燃料電池汽車示范應(yīng)用首批示范城市群,分別為京津冀、上海、廣東。次年1月,由鄭州牽頭的河南城市群和由張家口牽頭的河北城市群正式獲批,成為第二批燃料電池汽車示范城市群。

五大示范城市群設(shè)立了各自的發(fā)展目標,從成效來看,盡管氫在交通領(lǐng)域的大規(guī)模應(yīng)用仍面臨諸多挑戰(zhàn),但這些城市群在政策扶持、技術(shù)突破、示范應(yīng)用方面起到了顯著的帶動作用。

京津冀城市群

目標:推動氫燃料電池公交車、物流車和重型卡車的應(yīng)用。

成效:在北京和天津,多個氫燃料電池公交線路已投入運營,形成了較為完善的加氫站網(wǎng)絡(luò)。

上海城市群

目標:建設(shè)氫能示范區(qū),推廣氫燃料電池出租車和物流車。

成效:上海已建成多個加氫站,燃料電池物流車隊運營效率顯著提升。

廣東城市群

目標:推動氫燃料電池公共交通和港口設(shè)備應(yīng)用。

成效:廣州和深圳在公共交通領(lǐng)域的氫燃料電池車應(yīng)用取得顯著進展,多個港口項目已啟動。

河南城市群

目標:推動氫燃料電池在重型卡車和工業(yè)車輛中的應(yīng)用。

成效:鄭州在氫能物流車和環(huán)衛(wèi)車方面取得突破,相關(guān)產(chǎn)業(yè)鏈逐步完善。

河北城市群

目標:支持冬奧會等大型活動的氫能示范應(yīng)用。

成效:張家口作為冬奧會氫能供應(yīng)基地,建成了多個加氫站,為賽事提供了可靠的氫能保障。

表2:五大示范城市群產(chǎn)業(yè)目標

從規(guī)模來看,五大示范城市群的燃料電池汽車接入量占全國七成以上。按照規(guī)定,這些城市群的示范期均為4年(從示范開始時間算起),并在4年內(nèi)有具體的目標值:

京津冀城市群:5300輛

上海城市群:5000輛

廣東城市群:10000輛

河北城市群:7710輛

河南城市群:5000輛

截至2023年9月底,五大示范城市群燃料電池汽車的累計接入量為9236輛,占全國總量的71.3%。其中,各城市群的完成情況如下:

上海示范城市群:完成其總目標的54.22%,居五大城市群之首。

京津冀示范城市群:完成率41.43%。

廣東示范城市群:完成率28.26%。

河南示范城市群:完成率13.7%。

河北示范城市群:完成率10.61%。

從推廣結(jié)構(gòu)來看:

京津冀城市群、河北城市群、河南城市群:以燃料電池客車推廣為主。

上海城市群、廣東城市群:以燃料電池專用車推廣為主。

2024年1月,財政部等部委對燃料電池汽車示范應(yīng)用城市群的第一年度工作進行了考核評價。依據(jù)考核結(jié)果,中央財政撥付京津冀城市群獎勵資金3.5億元。

五大示范城市群在推動燃料電池汽車應(yīng)用方面取得了顯著進展,占據(jù)了全國燃料電池汽車接入量的絕大部分。各城市群根據(jù)自身優(yōu)勢和目標,分別在客車和專用車領(lǐng)域進行推廣,形成了不同的應(yīng)用特色。中央財政通過獎勵資金的方式進一步激勵城市群加快示范應(yīng)用,推動燃料電池汽車在全國范圍內(nèi)的普及和發(fā)展。盡管在推廣過程中仍面臨一些挑戰(zhàn),但這些示范城市群的努力和成果為我國氫能交通產(chǎn)業(yè)的發(fā)展奠定了堅實的基礎(chǔ)。

03、長時儲能專項政策推動氫儲能發(fā)展

長時儲能通常指能夠儲存電能4小時以上的儲能技術(shù),可有效平衡可再生能源發(fā)電的間歇性和電力系統(tǒng)的負荷需求。隨著可再生能源滲透率上升,平衡電力系統(tǒng)的需求愈加重要。長時儲能系統(tǒng)可以實現(xiàn)電力的跨天、跨月甚至跨季節(jié)的充放電循環(huán),提升新能源消納能力,減少對傳統(tǒng)發(fā)電方式的依賴,為電網(wǎng)提供靈活性資源,降低運行成本,并提供市場盈利潛力和峰谷套利機會,對構(gòu)建新型電力系統(tǒng)具有重要意義。

氫儲能在能量、時間和空間維度上具有突出優(yōu)勢。氫作為能源載體,可以將風能、太陽能等清潔能源轉(zhuǎn)化為可儲存、可運輸?shù)奈镔|(zhì)實體,滿足跨季節(jié)、長距離的儲能需求。在用電低谷期,利用富余新能源電力進行電解水制氫,儲存氫氣;在用電高峰期,利用燃料電池將氫氣發(fā)電并入電網(wǎng)。氫儲能技術(shù)被認為是極具潛力的新型大規(guī)模儲能技術(shù),適用于極長時間的能量儲備。與化學電池儲能相比,氫儲能技術(shù)對外部環(huán)境依賴性小,建設(shè)選址方便,環(huán)境影響小。然而,氫儲能在能量轉(zhuǎn)換效率、建設(shè)成本及商業(yè)化應(yīng)用方面仍面臨挑戰(zhàn)。

近年來,國家層面和地方層面不斷出臺政策推動氫儲能發(fā)展:

國家層面政策

《“十四五”新型儲能發(fā)展實施方案》(2022年1月):

提出到2025年,氫儲能等長時儲能技術(shù)取得突破,推動氫儲能示范應(yīng)用,開展新型儲能技術(shù)試點示范。

《關(guān)于促進能源電子產(chǎn)業(yè)發(fā)展的指導(dǎo)意見(征求意見稿)》(2022年8月):

強調(diào)加快氫儲能/燃料電池等新型電池技術(shù)的研發(fā)。

《鼓勵外國投資產(chǎn)業(yè)目錄(2022年版)》(2022年10月):

涵蓋氫能制備與儲運、加氫站建設(shè)等多個領(lǐng)域。

《關(guān)于推動能源電子產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》(2023年1月17日):

強調(diào)加快高效制氫技術(shù)研究,推進儲氫材料、儲氫容器和車載儲氫系統(tǒng)等研發(fā)。

突破燃料電池關(guān)鍵技術(shù),支持制氫、儲氫、燃氫系統(tǒng)集成技術(shù)開發(fā)和應(yīng)用。

《關(guān)于加強新形勢下電力系統(tǒng)穩(wěn)定工作的指導(dǎo)意見》(2023年10月25日):

提出充分發(fā)揮氫儲能等新型儲能的優(yōu)勢,構(gòu)建儲能多元融合發(fā)展模式,提升安全保障水平和綜合效率。

地方層面政策

中西部風能和光伏資源豐富的地區(qū),如內(nèi)蒙古、甘肅、青海、新疆等,積極鼓勵氫儲能產(chǎn)業(yè)的發(fā)展。

“風光發(fā)電+氫儲能”、“海上風電+氫儲能”、“光伏+氫儲能”等方案在各地政策中逐步體現(xiàn)。

超過20個省、市、自治區(qū)將氫儲能納入政策規(guī)劃。

氫儲能的發(fā)展前景廣闊,政策支持逐步完善,推動了氫儲能技術(shù)的進步和示范項目的落地。隨著技術(shù)突破和成本降低,氫儲能在長時儲能領(lǐng)域的應(yīng)用將進一步擴大,為可再生能源的高效利用和電力系統(tǒng)的穩(wěn)定運行提供有力支撐。

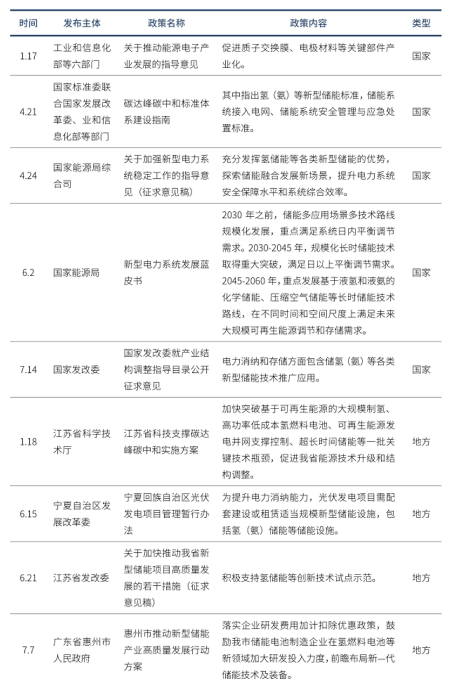

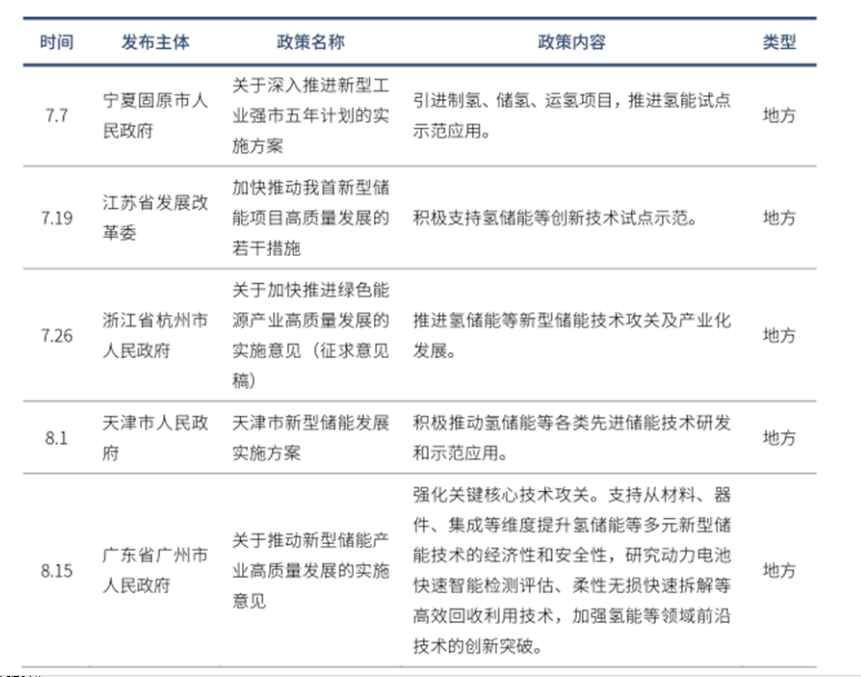

表3:2023 年氫能與長時儲能相關(guān)支持政策

04、氫能助力工業(yè)減碳獲更多政策支持

工業(yè)是氫能應(yīng)用的重要領(lǐng)域,通過氫能進行原料替代與燃料替代,有望在石油煉制、化工、鋼鐵等行業(yè)實現(xiàn)深度減碳。以下是相關(guān)政策和發(fā)展路徑:

1.《2030年前碳達峰行動方案》

2021年10月,國務(wù)院發(fā)布《2030年前碳達峰行動方案》(簡稱《達峰方案》),明確提出:

實施節(jié)能降碳重點工程。推動電力、鋼鐵、有色金屬、建材、石化化工等行業(yè)的節(jié)能降碳改造。

提升能源資源利用效率。

探索開展氫冶金、二氧化碳捕集利用一體化等試點示范。

2.《工業(yè)領(lǐng)域碳達峰實施方案》

2022年9月,工信部、發(fā)改委、生態(tài)環(huán)境部聯(lián)合發(fā)布《工業(yè)領(lǐng)域碳達峰實施方案》(簡稱《方案》),推動氫能產(chǎn)業(yè)發(fā)展。《方案》提出:

推進氫能制、儲、輸、運、銷、用全鏈條發(fā)展。

支持企業(yè)和園區(qū)就近利用清潔能源,如“光伏+儲能”等自備電廠。

鼓勵利用可再生能源制氫,優(yōu)化煤化工、合成氨、甲醇等原料結(jié)構(gòu)。

開展氫燃料汽車及綠色智能船舶的研發(fā)和示范應(yīng)用。

3.綠色低碳技術(shù)突破

《方案》強調(diào):

部署工業(yè)低碳前沿技術(shù)研究。

實施低碳零碳工業(yè)流程再造工程。

研究實施氫冶金行動計劃,力爭到2030年實現(xiàn)富氫碳循環(huán)高爐冶煉、氫基豎爐直接還原鐵、碳捕集利用封存等技術(shù)的突破應(yīng)用。

短流程煉鋼占比達20%以上。

氫能在化工和鋼鐵領(lǐng)域的應(yīng)用

1.化工用氫

石化化工行業(yè)對氫氣的需求隨國民經(jīng)濟發(fā)展而增長。

主要應(yīng)用領(lǐng)域包括工業(yè)氮肥、甲醇化工、甲醇燃料等。

當前國內(nèi)一半以上的氫用于合成氨、甲醇及煉油領(lǐng)域,未來化工領(lǐng)域?qū)⒊蔀闅湎{的重要場景。

2.鋼鐵行業(yè)氫需求結(jié)構(gòu)調(diào)整

副產(chǎn)氫的來源:焦爐煤氣(含氫55-60%)、高煤氣(含氫1-4%)、轉(zhuǎn)爐煤氣(含氫0.2-0.3%)、COREX技術(shù)產(chǎn)生的煤氣(含氫10-30%)。

每年生產(chǎn)約1400萬噸含氫副產(chǎn)品,其中高爐煉鐵使用約900萬噸,電爐煉鐵消耗約400萬噸。

隨著高爐煉鐵所需焦化產(chǎn)能下降,副產(chǎn)氫相應(yīng)減少。

基于氫直接還原鐵技術(shù)的需求將迎來突破性增長。

進一步政策支持

2023年,氫能在工業(yè)領(lǐng)域的應(yīng)用政策進一步細化:

1.《氫能產(chǎn)業(yè)標準體系建設(shè)指南》

2023年7月發(fā)布,為氫冶金、氫化工等新標準提供政策支持。

2.發(fā)改委和工信部的政策文件

鼓勵在煤化工、鋼鐵、石油煉制等工業(yè)領(lǐng)域應(yīng)用氫能。

進一步推動氫能助力工業(yè)部門減碳。

工業(yè)領(lǐng)域?qū)淠艿男枨缶薮螅ㄟ^多項政策支持,氫能在原料和燃料替代方面具備顯著的減碳潛力。未來,隨著技術(shù)突破和政策落實,氫能將在推動工業(yè)領(lǐng)域?qū)崿F(xiàn)碳達峰和碳中和目標中發(fā)揮更大的作用。

【延伸閱讀】

版權(quán)與免責聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://m.chayley.com/Technology/show-1705.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注